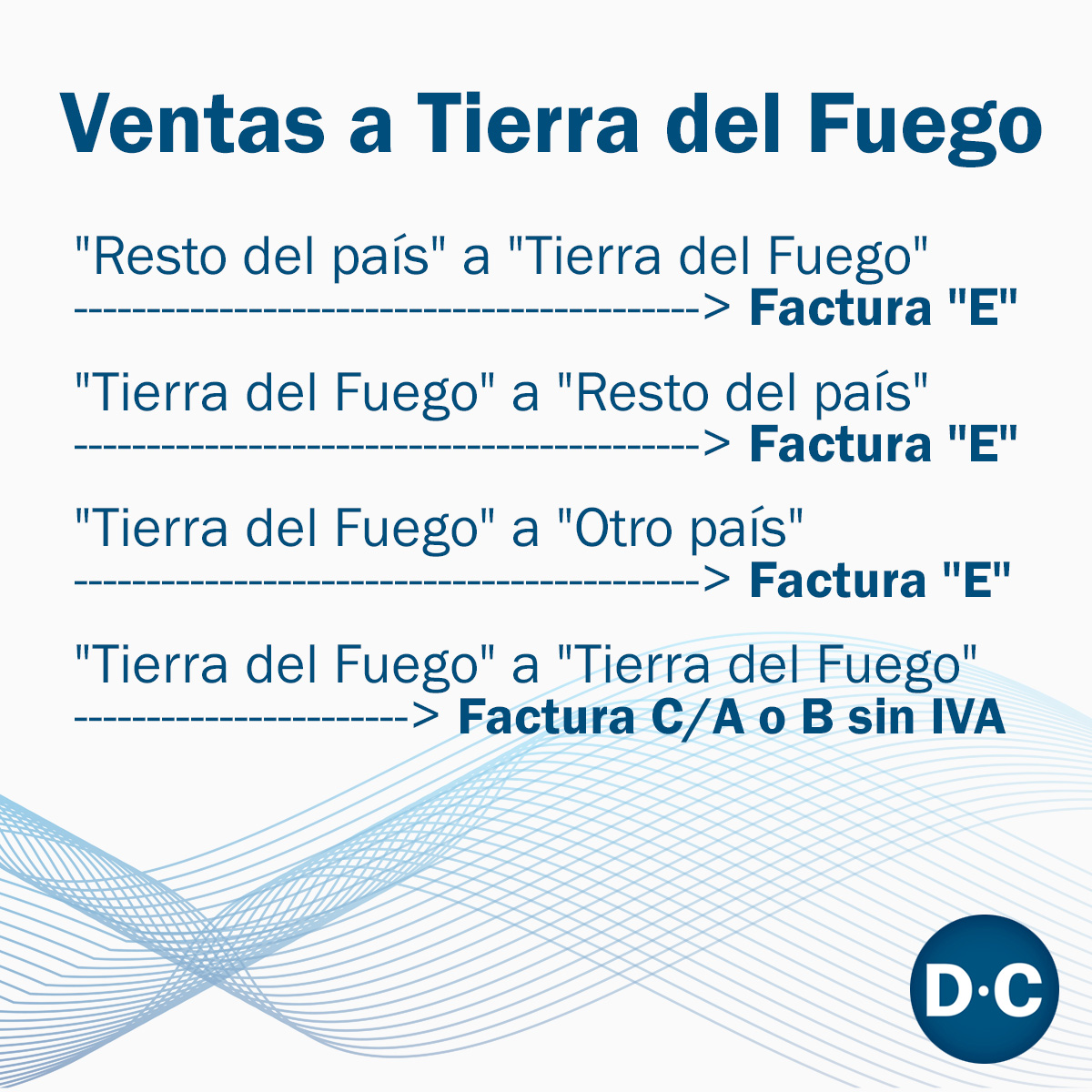

De acuerdo a las normas de facturación y registración RG 1415/03 y sus modificaciones y a la Ley 19.640 (TERRITORIO NACIONAL DE LA TIERRA DEL FUEGO, ANTARTIDA E ISLAS DEL ATLANTICO SUD – Nuevo régimen especial fiscal y aduanero) corresponderá emitir la factura de acuerdo al siguiente cuadro:

«Resto del país» a «Tierra del Fuego» ————————-> Factura «E»

«Tierra del Fuego» a «Resto del país» ————————-> Factura «E»

«Tierra del Fuego» a «Otro país» ——————————-> Factura «E»

«Tierra del Fuego» a «Tierra del Fuego» ———–> Factura C/A o B sin IVA

ARTICULO 1º.- Exímase del pago de todo impuesto nacional que pudiere corresponder por hechos, actividades u operaciones que se realizaren en el Territorio Nacional de la Tierra del Fuego, Antártida e Islas del Atlántico Sur, o por bienes existentes en dicho Territorio, a:

a) Las personas de existencia visible; b) Las sucesiones indivisas; c) Las personas de existencia ideal.

Fuente: Ley 19.640

¿Con qué letra debo identificar el comprobante que emito?

Los comprobantes estarán identificados con la letra que, para cada caso, se establece a continuación:

a) Letra «A»: Los comprobantes – excepto la factura de exportación y los tiques – que emitan los responsables Inscriptos en IVA por operaciones realizadas con otros Responsables Inscriptos.

b) Letra «B»: Los comprobantes – excepto la factura de exportación y los tiques – que emitan los responsables Inscriptos en IVA por operaciones realizadas con el resto de los contribuyentes. c) Letra «C»: Los comprobantes – excepto la factura de exportación y los tiques – que emitan los sujetos exentos ante el impuesto al valor agregado y los Pequeños contribuyentes adheridos al Régimen Simplificado.

d) Letra «E»: El comprobante que respalda la operación de exportación, incluyendo las que se realicen en el área aduanera especial. A tal fin, se utilizará un sistema independiente de comprobantes.

Fuente: Art. 15, 16 y 17 RG 1415/03

Consultas Frecuentes

Ley 19640

1- La empresa esta facturando electrónicamente en mercado interno (RG 2904) especial de emisión y almacenamiento electrónico de comprobantes originales. y por sus operaciones de exportación. ¿Cual es el régimen aplicable a las facturas a realizar a Tierra del Fuego? ¿Deben hacerse de manera electrónica?

Le informo que las operaciones de exportación que se realicen al Área Aduanera Especial (AAE) se deben documentar con el respaldo de una factura de exportación tipo “E”, ello de conformidad con lo dispuesto en la Nota Externa Nº 1/2004 (DGA), en la que se prevé, entre otras cosas, que en operaciones efectuadas desde el Territorio Nacional Continental (TNC) al Área Aduanera Especial (AAE) establecida por la Ley Nº 19.640, procede la emisión de facturas letra «E».

Asimismo la Resolución General N° 2758 AFIP indica en su Anexo los subregímenes de exportación que se encuentran alcanzados por la norma en cuestión.

Como surge de la lectura de la resolución señalada, el subrégimen REMO – Guía de Removido – se encuentra alcanzado por los lineamientos establecidos por la Resolución General AFIP Nº 2758, siempre y cuando la operación se realice hacia el Área Aduanera Especial (AAE).

![]()

(**) Sólo si la operación se realiza al Área Aduanera Especial.

2- Autorizaciones Electrónicas

Un contribuyente que factura a Tierra del Fuego tiene que hacer factura E electrónica. y tiene que darse el alta como Importador – Exportador. Tiene que autorizar a alguien para suscribir la documentación?, aceptar la autorización y esta persona registrar los datos biométricos?

Le informo que la inscripción en el Registro de Importadores y Exportadores se encuentra encuadrada en la RG AFIP 2570. Le informo que el hecho de otorgar una autorización electrónica para suscribir documentación de comercio exterior no es requisito para realizar la exportación siempre que no sea necesario suscribir documento alguno para ello. En caso de otorgar una autorización electrónica, la persona autorizada deberá previamente registrar sus datos biométricos en la dependencia de AFIP (RG AFIP Nº 2449 y RG AFIP Nº 2572/09).

Código

Tengo que hacer una factura de exportación, y tengo dos campos para llenar: el CUIT y el ID IMPOSITIVO. El ID IMPOSITIVO, por lo que tengo entendido que me explicaron, es el CUIT de mi cliente, mientras que el campo CUIT esta dado por una tabla.

Por ejemplo, si yo quiero exportar a Brasil, tengo que recurrir a esa tabla, y ésta me informa cuál es el código que tengo que poner por ser parte de Brasil. Luego, obviamente, en ID IMPOSITIVO, tengo que poner el CUIT de mi cliente. Lo que a mi me ocurrió, es que tengo que hacer una exportación a Tierra del Fuego. Sin embargo, en dicha tablita no tengo nada acerca de esta provincia, ni siquiera de Ushuaia ni tampoco de Argentina. Me dijeron en varias oportunidades que llenando únicamente el campo de ID IMPOSITIVO no tendría problemas en generar la factura, pero lo primero que me aparece cuando confirmo la factura es un mensaje de error diciendo que me faltan 16 caracteres del campo del Cuit. Entonces escribo para que por favor me den dicho número que sea de Tierra del Fuego.

Le informo que en los casos de las operaciones de ventas concertadas con sujetos no categorizados de Tierra del Fuego, Se informa que en el campo CUIT/CUIL PAIS se debe ingresar la CUIT ó el CUIL del receptor del comprobante.

Construcción

Somos una empresa constructora radicada en la ciudad de Buenos Aires que va a construir una sucursal de un supermercado en Tierra del Fuego. La construcción en su totalidad se desarrollará en esa provincia, que comprobante debo utilizar «E» o «A» sin IVA?. Ya he abierto un punto de venta para esa provincia y he puesto el domicilio de la obra. Entiendo que no se configura como exportación dado que la obra se realiza en Tierra del Fuego y por tanto debería tomarse como local.

Le informo que de acuerdo a lo establecido por la Ley 19.640 artículo1 y según las normas de facturación corresponderá emitir un comprobante A sin IVA, dado que la norma no indica explícitamente que debe tener residencia en Tierra del Fuego.

ARTICULO 1º.- Exímase del pago de todo impuesto nacional que pudiere corresponder por hechos, actividades u operaciones que se realizaren en el Territorio Nacional de la Tierra del Fuego, Antártida e Islas del Atlántico Sur, o por bienes existentes en dicho Territorio, a:

a) Las personas de existencia visible; b) Las sucesiones indivisas; c) Las personas de existencia ideal.

Exportación

Me indica los pasos para utilizar el sistema de facturador en línea Factura «E» , para un contribuyente que no es exportador y que solo realiza ventas ocasionales a un cliente en Tierra del Fuego.

Le informo que de acuerdo a lo establecido en el Art. 1 de la RG AFIP Nº 2758 Texto vigente según RG AFIP Nº 3571/2013:

Los sujetos comprendidos en el Apartado 2 del Artículo 91 de la Ley Nº 22.415 y sus modificaciones -Código Aduanero-, que se encuentren inscriptos en los «Registros Especiales Aduaneros» previstos en el Título II de la Resolución General Nº 2.570, deberán emitir comprobantes electrónicos originales, en los términos de la Resolución General Nº 2.485, sus modificatorias y complementarias, a los fines de respaldar las operaciones que encuadren dentro de los subregímenes enunciados en el Anexo I de la presente

Es dable destacar que las operaciones de exportación que se realicen al Área Aduanera Especial (AAE) se deben documentar con el respaldo de una factura de exportación tipo “E”, ello de conformidad con lo dispuesto en la Nota Externa Nº 1/2004 (DGA), en la que se prevé, entre otras cosas, que en operaciones efectuadas desde el Territorio Nacional Continental (TNC) al Área Aduanera Especial (AAE) establecida por la Ley Nº 19.640, procede la emisión de facturas letra «E».

En segundo término, la Resolución General N° 2758 AFIP indica en su Anexo los subregímenes de exportación que se encuentran alcanzados por la norma en cuestión. Como surge de la lectura de la resolución señalada, el subrégimen REMO – Guía de Removido – se encuentra alcanzado por los lineamientos establecidos por la Resolución General AFIP Nº 2758, siempre y cuando la operación se realice hacia el AAE, dejando fuera del alcance de las disposiciones del mencionado acto a las operaciones que se realicen mediante Guías de Removido.

Factura Electrónica

1.- Una factura correspondiente a una venta realizada a un cliente de Tierra del Fuego puede llevar el mismo punto de venta que el resto del país y letra B/A o debe identificarse con letra ’E’ y llevar otro punto de venta?.

2.- La numeración debe ser correlativa por punto de venta?.

Le informo que los comprobantes electrónicos de Exportación deben llevar un punto de venta distinto a los comprobantes manuales utilizados para estas operaciones y para los comprobantes de mercado interno generados por cualquier medio de facturación. La correlatividad de los comprobantes es por el tipo del mismo (factura, Nota de Débito, Nota de Crédito) y el punto de venta correspondiente.

Ley 23.349 Ley de Impuesto al Valor Agregado.

Por una exportación a Tierra del Fuego, existe impedimento para solicitar el reintegro?

La respuesta se encuadra en la ley Nº 23.349 (Ley de Impuesto al Valor Agregado). En caso de efectuarse ventas al Territorio Aduanero Especial (Tierra del Fuego) corresponde considerarla como una exportación por el Art. 8 d) de la Ley de Impuesto al Valor Agregado.

Por lo tanto es procedente el Art. 43 de la citada Ley, la RG AFIP Nº 2000 (Solicitudes de acreditación, devolución o transferencia.), siempre y cuando se la efectúe con la intervención de un despachante de aduana y confeccionando el permiso de embarque. En este caso es requisito la inscripción en el registro de exportadores.

Inscripción Importador- Exportador Ocasional Soy Responsable Inscripto, tengo un cliente en Tierra del Fuego, para hacer facturas electrónicas E, es necesario inscribirse como Importador Exportador ocasional. Ya remití el formulario 420/R con lo que inicie el tramite, Di de alta el punto de venta para Facturas en Línea, soy autorizante y autorizado en regimenes de facturación y registración, presente los Datos biométricos en mi agencia y los acepte vía Internet.

Cuando busco como seguir entiendo que falta :

Certificado policial (¿en la comisaría que me corresponde? ¿Como y donde se presenta?)

Declaración Jurada Exportadores /Importadores ART 94 de la Ley 22415 CA ( ¿sale el texto en consultas, lo copio y lo firmo?, ¿como y donde se presenta?)

Tengo entendido que el tramite se realiza en aduanas, en la Calle Azopardo (si soy de la Ciudad Autónoma de Buenos Aires (Caba)) Quisiera saber que documentación y fotocopias debo llevar para terminar correctamente el tramite. Una vez inscripto IMPORTADOR EXPORTADOR OCASIONAL, ¿tiene un vencimiento?

Le informo que la inscripción el Registro de Importadores y Exportadores se encuentra encuadrada en la RG AFIP Nº 2570/09.

En caso de realizarse una operación de importación o exportación hacia o desde el Territorio Aduanero Especial, en tanto deba documentar en el Sistema Informático Malvinas deberá estar inscripto como importador / exportador habitual o no habitual.

![]() Para la solicitud de inscripción en Los Registros Especiales Aduaneros, deberán presentar:

Para la solicitud de inscripción en Los Registros Especiales Aduaneros, deberán presentar:

Formulario de Declaración Jurada 420/R, accediendo a través del servicio con clave fiscal “Sistema Registral”, con nivel mínimo de seguridad 3 con la opción “Inicio”. El mismo deberá ser enviado electrónicamente, donde el sistema generará el correspondiente acuse de recibo como constancia de la presentación efectuada. En caso contrario, emitirá el correspondiente aviso de rechazo.

Luego deberá presentarse en cualquier dependencia de la Dirección General de Aduanas dentro de los 30 días corridos para realizar cumplir con los siguientes requisitos:

![]() Registración de datos biométricos (registración digital de firma, huella dactilar, foto y escaneo de DNI)

Registración de datos biométricos (registración digital de firma, huella dactilar, foto y escaneo de DNI)

![]() Presentación de Documentación Complementaria:

Presentación de Documentación Complementaria:

Certificados de Antecedentes expedidos por autoridad policial. Para las personas jurídicas el requisito se extiende a sus directores, administradores o socios ilimitadamente responsables.

En la Ciudad Autónoma de Bs. As. (CABA) el certificado de antecedentes policiales se tramita en documentación personal de la Policía Federal Argentina (PFA.), en ventanilla específica para este tipo de documento. El Centro de Documentación se encuentra ubicado en Azopardo 620, Capital, el horario de atención es de 8 a 16 horas. Si es en otra jurisdicción, deben consultar en la policía jurisdiccional.

Las fotocopias de la documentación respaldatoria que corresponda adjuntar a las presentaciones que efectúen las personas físicas o representantes legales de personas físicas o jurídicas, deberán encontrarse certificadas por escribano público y colegio respectivo jurisdiccional. Dicha presentación podrá ser realizada por terceras personas, debidamente autorizadas a través de la herramienta informática denominada «Gestión de Autorizaciones Electrónicas». También podrá utilizarse el formulario de declaración jurada Nº 3283 suscripto por el responsable que solicite la inscripción, debiendo contar con la firma certificada por escribano público, o en su defecto podrá ser firmado en presencia de un funcionario del FiscoP, que actuará como autoridad certificante. De tratarse de documentos de identidad de personas físicas, los mismos serán escaneados y no se requerirán fotocopias certificadas de ellos.

Para confirmar el alta, el contribuyente deberá enviar nuevamente el formulario de declaración jurada Nº 420/R, seleccionando la opción Alta, dentro de los 30 días corridos de presentado dicho formulario. En ese momento, el sistema emitirá la Declaración Jurada informática del Art. 94 de la Ley 22415. El sistema efectuará la revisión completa del cumplimiento de todos los requisitos y emitirá según corresponda:

![]() La constancia de aceptación, registrando el alta del solicitante en el «Registro Especial».

La constancia de aceptación, registrando el alta del solicitante en el «Registro Especial».

![]() Un aviso con los motivos / requisitos faltantes por los que el trámite no ha sido aceptado.

Un aviso con los motivos / requisitos faltantes por los que el trámite no ha sido aceptado.

Es dable destacar, que la inscripción como importador/ exportador no habitual tendrá una validez de 60 días corridos, al cabo de los cuales quedará sin efecto.

Asimismo, la destinación aduanera autorizada de importación o de exportación, en los términos del artículo 92 apartado 2 del Código Aduanero, (Ley Nro 22415) será una (1) por año calendario, no acumulable, en uno u otro carácter.

Si una empresa exporta únicamente al Área Aduanera Especial (Tierra del Fuego), está obligada a inscribirse en los registros Especiales Aduaneros?

En caso de realizarse una operación de importación o exportación hacia o desde el Territorio Aduanero Especial, en tanto deba documentar en el Sistema Informático Malvinas, deberá estar inscripto como importador / exportador habitual o no habitual.

Venta en moneda extranjera

Las ventas a Tierra del Fuego deben ser documentadas con comprobantes de tipo «E». Esas facturas E, deben ser confeccionadas en Moneda Extranjera o pueden confeccionarse en Pesos (moneda nacional?)

Le informo que los comprobantes electrónicos «E» se podrán emitir en moneda extranjera.

Monotributo Tengo que facturar a un cliente nuevo a Tierra del Fuego. Me solicita Factura E. El sistema On-Line que utilizamos para hacer facturas electrónicas para el resto del territorio no contempla la opción E. Me puede indicar como proceder, para no perder la venta?. Puedo hacer una factura A y poner opción IVA exento?

Procedo a informarle lo establecido en la Resolución General AFIP Nro 1415.

ARTICULO 17.- El comprobante que respalda la operación de exportación, incluyendo las que se realicen en el área aduanera especial, deberá estar identificado con la letra E. A tal fin, se utilizará un sistema independiente de comprobantes.

La Ley N° 19.640 indica:

ARTICULO 10.-Constitúyese en área aduanera especial al territorio nacional constituido por la Isla Grande de la Tierra del Fuego, comprendido en el Territorio Nacional de la Tierra del Fuego, Antártida e Islas del Atlántico Sud.

Por último, se informa lo establecido en el Dictamen N° 22/2004

En ese orden de ideas, la consultante considera que correspondería exigir a los sujetos nacionales radicados en zona franca que emitan y entreguen comprobantes Clase «A», «B» y «C», según la calidad del sujeto frente al I.V.A., o «C» (Monotributo), para respaldar las operaciones dentro de la zona franca, puesto que aún para comprar mercaderías para su posterior nacionalización (ZF1) es requisito estar inscripto como usuario, y exigir comprobantes Clase «E» sólo en aquellos casos de venta de mercaderías con destino a terceros países o al área aduanera especial (por ej.: ZFTR o ZFRE).

Punto de Venta

Le escribo para consultar si en el caso de ventas a Tierra del Fuego la emisión de factura electrónica se realiza con el mismo punto de venta que las facturas E emitidas al exterior o hay que crear un punto de venta distinto?

Su consulta se encuentra encuadrada en la Resolución General AFIP Nº 2758

ARTICULO 5°.- La solicitud de emisión de los comprobantes electrónicos originales a que se refiere el Artículo 3°, deberá ser efectuada por cada punto de venta, que será específico y distinto a los utilizados para los documentos que se emitan a través del equipamiento electrónico denominado «Controlador Fiscal» y/o de conformidad con lo dispuesto por las Resoluciones Generales N° 100, N° 1.415 y N° 2.485, sus respectivas modificatorias y complementarias, y/o para otros regímenes o sistemas de facturación utilizados. De resultar necesario podrá utilizarse más de un punto de venta, cumplimentando lo indicado precedentemente.

Asimismo, los puntos de venta generados mediante los servicios denominados «Comprobantes en línea», «Facturador Plus» o «Web Services» deberán ser distintos entre sí.

Rancho Sumario

Para hacer ranchos sumarios (no documentados por el Sistema Informático Malvinas) en Tierra del Fuego es necesario factura electrónica tipo E o puede ser una factura E que no sea electrónica?. Del anexo de la Resolución General N° 2758 no indica la obligación de emitir comprobantes electrónicos cuando no se documenta por SIM.

Le informo que de acuerdo a lo establecido en la RG.2758 se encuentra obligado a factura electrónica siempre que se encuadre la operación en el ANEXO y se encuentre inscripto como exportador.